- 메모리 업황 회복세 본격화

- 비메모리 적자 축소·ASP 상승 주목

IBK투자증권 제공

IBK투자증권 제공

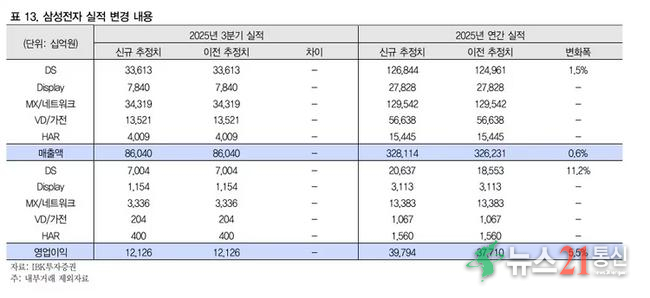

삼성전자가 내년을 넘어 2026년까지 가파른 실적 회복세를 보일 것이란 전망이 나왔다. 김운호 IBK투자증권 연구원은 23일 보고서에서 “메모리 업황 개선이 본격화되면서 삼성전자의 실적이 2026년까지 큰 폭으로 개선될 것”이라며 삼성전자에 대한 투자 의견 ‘매수’를 유지하고 목표주가를 기존 11만원에서 14만원으로 상향 조정했다.

김 연구원은 특히 올해 3분기(7~9월) 잠정 실적에서 DS(반도체) 사업부의 회복세가 눈에 띄었다고 분석했다. 그는 “D램과 낸드플래시 가격 반등이 본격화됐고, 비메모리 부문 적자도 줄어들었다”며 “삼성전자가 3분기부터 공급 물량 확대를 통해 평균판매가격(ASP) 측면에서 경쟁사 대비 우위를 확보했다”고 평가했다.

또한 올해 4분기(10~12월)에도 메모리 반도체 공급 부족이 이어지면서 가격 상승세가 지속될 것으로 내다봤다. 이에 따라 DS사업부의 영업이익이 추가로 개선될 가능성이 크다는 전망이다.

김 연구원은 2026년 삼성전자 DS사업부의 영업이익을 67조4000억원으로 추정했다. 이는 올해 예상치 대비 3배 이상 증가한 규모다. 그는 “HBM(고대역폭 메모리) 부문에서는 최근 경쟁사 대비 부진한 흐름을 보였지만, 전체 반도체 사이클이 회복되면서 영업이익 증가폭은 업계 최고 수준이 될 것”이라고 분석했다.

김 연구원은 “삼성전자가 내년부터 고사양 메모리 중심의 포트폴리오를 강화하고, AI 반도체용 제품 수요 확대에 대응할 경우 주가 모멘텀이 빠르게 회복될 것”이라며 “2026년은 삼성전자 실적의 구조적 반등 시점이 될 가능성이 높다”고 내다봤다.

울산숙련기술인협회, LED 교체 봉사 펼쳐_“장인의 손길로 장애인 체육 현장 환하게”

[뉴스21 통신=최세영 ]울산 지역의 최고 숙련기술인들이 자신의 전문 역량을 발휘해 지역 장애인들의 체육 활동 환경을 개선하는 뜻깊은 나눔의 시간을 가졌다. 단순한 물품 기부를 넘어, 기술인의 자부심을 담아 안전하고 밝은 환경을 조성한 현장이다.지난 3월 14일 오후, 울산광역시 남구 삼산중로146번길 10에 위치한 울산장애인체육관에는...

울산숙련기술인협회, LED 교체 봉사 펼쳐_“장인의 손길로 장애인 체육 현장 환하게”

[뉴스21 통신=최세영 ]울산 지역의 최고 숙련기술인들이 자신의 전문 역량을 발휘해 지역 장애인들의 체육 활동 환경을 개선하는 뜻깊은 나눔의 시간을 가졌다. 단순한 물품 기부를 넘어, 기술인의 자부심을 담아 안전하고 밝은 환경을 조성한 현장이다.지난 3월 14일 오후, 울산광역시 남구 삼산중로146번길 10에 위치한 울산장애인체육관에는...

뉴스21 기자단 해직 공지

뉴스21 기자단 해직 공지

목록으로

목록으로

국민의힘 '박용호 파주갑당협위원장', 파주시장선거 예비후보 등록

국민의힘 '박용호 파주갑당협위원장', 파주시장선거 예비후보 등록

울산숙련기술인협회, LED 교체 봉사 펼쳐_“장인의 손길로 장애인 체육 현장 환하게”

울산숙련기술인협회, LED 교체 봉사 펼쳐_“장인의 손길로 장애인 체육 현장 환하게”

광화문 BTS 컴백공연 암표 기승...‘무료 티켓’이 120만원!

광화문 BTS 컴백공연 암표 기승...‘무료 티켓’이 120만원!

이충형 제천시장 예비후보, 개소식에 300여 명 운집…“제천 경제 반드시 살리겠다”

이충형 제천시장 예비후보, 개소식에 300여 명 운집…“제천 경제 반드시 살리겠다”

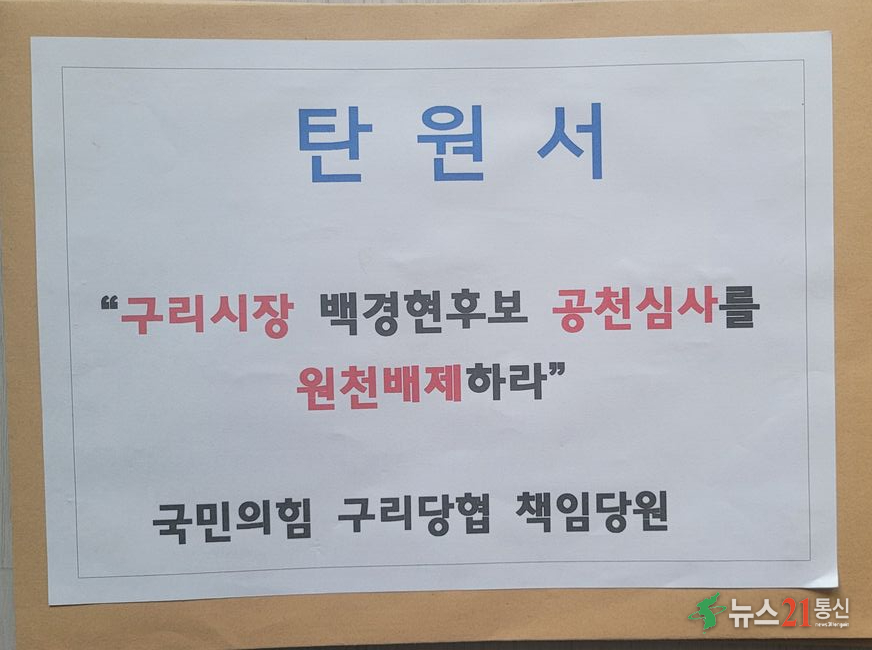

국민의힘 구리 당원들, 경기도당에 탄원서… “백경현 시장, 5대 공천 부적격자 해당”

국민의힘 구리 당원들, 경기도당에 탄원서… “백경현 시장, 5대 공천 부적격자 해당”

“복싱에 인생을 건 사나이” 김광현 관장, 목포서 후배 양성에 땀 흘리며 한국 복싱 미래 이끈다

“복싱에 인생을 건 사나이” 김광현 관장, 목포서 후배 양성에 땀 흘리며 한국 복싱 미래 이끈다

의령군, 신포숲 목재문화체험장 착공… 2027년 완공 목표

의령군, 신포숲 목재문화체험장 착공… 2027년 완공 목표